Pensión Garantizada Universal (PGU): requisitos, montos y cómo postular

La Pensión Garantizada Universal (PGU) es un beneficio previsional implementado en Chile que busca asegurar un ingreso básico para los adultos mayores a partir de los 65 años de edad. Consiste en un pago mensual financiado por el Estado, otorgado a quienes cumplan ciertos requisitos de edad, residencia y situación socioeconómica. Este aporte mensual viene a complementar las pensiones que los beneficiarios reciben de sus ahorros previsionales (AFP o compañías de seguros) o a proporcionar un ingreso a quienes no tienen pensión, garantizando un piso mínimo de protección en la vejez.

Actualmente, más de 1,5 millones de personas mayores en todas las regiones de Chile reciben la PGU, lo que la convierte en uno de los pilares fundamentales de la seguridad social para la tercera edad. Desde su creación en 2022, la PGU ha reemplazado al antiguo Pilar Solidario (Pensión Básica Solidaria y Aporte Previsional Solidario) ampliando la cobertura estatal desde el 60% más vulnerable de la población hasta abarcar a cerca del 90% de los adultos mayores (excluyendo solo al 10% de mayores ingresos). En este artículo explicaremos en detalle qué es la PGU, cuáles son sus requisitos, qué montos entrega y cómo se puede postular, entregando información actualizada y orientada a cualquier persona que busque conocer o acceder a este beneficio.

Cómo solicitar la pensión de invalidez en Chile

Índice

¿Qué es la Pensión Garantizada Universal?

La Pensión Garantizada Universal (PGU) es un beneficio monetario mensual de cargo fiscal entregado por el Estado de Chile a las personas de 65 años o más que cumplan ciertos requisitos legales. Fue creada mediante la Ley N°21.419, publicada en enero de 2022, con el propósito de mejorar las pensiones de los actuales y futuros jubilados, estableciendo un monto básico garantizado por el Estado para casi toda la población adulta mayor. La PGU reemplazó al Pilar Solidario de Vejez (que comprendía la Pensión Básica Solidaria y el Aporte Previsional Solidario) a partir de 2022, ampliando la cobertura de los beneficios estatales hacia sectores de clase media que antes no calificaban bajo el esquema antiguo.

En términos simples, la PGU asegura un pago mensual (independiente de las pensiones autofinanciadas que tenga la persona) con el fin de que ningún adulto mayor quede bajo un cierto nivel mínimo de ingresos en su vejez. No distingue si la persona está pensionada o aún trabaja: pueden recibirla tanto jubilados como quienes siguen activos laboralmente, siempre que tengan 65 años o más y reúnan las demás condiciones. Tampoco exige haber cotizado previamente en el sistema previsional contributivo; incluso un adulto mayor que jamás impuso para su jubilación puede recibir la PGU si cumple con los requisitos, ya que se financia con fondos generales del Estado. Esto la convierte en una pensión básica de carácter casi universal, destinada a mejorar la calidad de vida de las personas mayores y reducir la pobreza en la tercera edad.

La administración de este beneficio recae en el Instituto de Previsión Social (IPS), a través de su red de atención ChileAtiende en todo el país. El IPS es el encargado de evaluar las postulaciones, conceder el beneficio a quienes corresponda y pagar mensualmente el monto de la PGU. Cabe destacar que quedan excluidos de la PGU los pensionados de ciertas cajas previsionales especiales (como Dipreca para Carabineros y Capredena para Fuerzas Armadas), dado que dichos sistemas de previsión se rigen por sus propias normas y beneficios separados. En otras palabras, la PGU cubre a los pensionados del sistema común (AFP o ex cajas previsionales generales) y a quienes no tengan pensión, pero no cubre a los integrantes de sistemas previsionales cerrados de las FF.AA. y Orden.

En resumen, la Pensión Garantizada Universal es un aporte estatal mensual que asegura a casi todos los adultos mayores de 65 años un ingreso fijo, complementando sus pensiones autofinanciadas o supliendo la falta de ellas, con el objetivo de otorgarles mayor seguridad económica en la vejez. A continuación, revisaremos los antecedentes de su creación, los requisitos detallados para acceder, los montos que entrega este beneficio y el proceso para postular, junto con algunas preguntas frecuentes y recomendaciones.

Antecedentes: del Pilar Solidario a la PGU

Antes de la PGU, en Chile existía desde 2008 el llamado Pilar Solidario como parte de la reforma previsional de ese año. El Pilar Solidario comprendía dos beneficios principales orientados a los adultos mayores de menores ingresos: la Pensión Básica Solidaria (PBS), que entregaba una pensión mínima a quienes no habían podido cotizar o no tenían derecho a una pensión contributiva, y el Aporte Previsional Solidario (APS), que consistía en un complemento estatal para aquellos pensionados con bajas pensiones (de AFP o renta vitalicia) de manera de aumentar sus ingresos hasta cierto nivel máximo. Estos beneficios del Pilar Solidario estaban focalizados en la población más vulnerable (originalmente el 60% más pobre, según criterios socioeconómicos).

Al iniciar el año 2022, la PBS de vejez ascendía a aproximadamente $176.000 pesos mensuales y el APS permitía complementar pensiones bajas hasta un tope cercano a $500.000-$600.000 (monto conocido como Pensión Máxima con Aporte Solidario, PMAS, que se actualizaba periódicamente). Sin embargo, persistía una queja generalizada de que las pensiones eran insuficientes y mucha gente de clase media quedaba fuera de los aportes solidarios a pesar de tener pensiones también bajas. En respuesta a esto, a comienzos de 2022 se tramitó y aprobó la Ley 21.419 que creó la Pensión Garantizada Universal, con el objetivo de ampliar la cobertura de las ayudas estatales y mejorar el monto base que reciben los adultos mayores.

La PGU entró en vigencia a partir de febrero de 2022. En su fase inicial, otorgó un monto de $185.000 mensuales por beneficiario, lo que significó un aumento inmediato de 34% nominal en el piso de pensión estatal (en comparación con los $137.000 que era la PBS en 2021, o los ~$176.000 tras reajustes a inicios de 2022). Este incremento sustancial marcó una mejora real en los ingresos de los adultos mayores más vulnerables. La PGU reemplazó a la PBS y al APS de vejez: desde su implementación, no se otorgaron más beneficios nuevos de Pilar Solidario para mayores de 65, pasando todos a regirse por la PGU.

La transición se realizó de forma automática para la mayoría de los beneficiarios existentes. Quienes ya recibían PBS o APS de vejez en enero de 2022 fueron traspasados a la PGU sin necesidad de postular, manteniendo el beneficio que les resultara más favorable en caso de diferencias en monto. Por ejemplo, si una persona con APS recibía un complemento ligeramente superior a $185.000 (porque su pensión autofinanciada era muy baja, su APS podía ser alto), se le permitió mantener ese monto mayor transitoriamente; pero en general, casi todos pasaron a recibir el nuevo monto fijo de $185.000 que entregaba la PGU. El 1 de mayo de 2022, el IPS completó una asignación masiva, incorporando automáticamente a la PGU a 127.950 pensionados que tenían APS, mientras unos 177.932 continuaron temporalmente con APS porque su monto final garantizado era superior al de la PGU en ese momento. Esta medida aseguraba que nadie viera disminuidos sus ingresos por el cambio de sistema.

Durante los primeros meses, la PGU tuvo requisitos transitorios más estrictos en cuanto a focalización: entre febrero y julio de 2022, además de la edad y otros criterios, se exigía pertenecer hasta el 60% más vulnerable de la población (según el antiguo parámetro del Pilar Solidario) para poder acceder al nuevo beneficio. Esto se hizo para implementar gradualmente el sistema y porque inicialmente la PGU se financió con recursos fiscales sin una reforma tributaria o de cotizaciones de inmediato. Sin embargo, a partir del 1 de agosto de 2022 entraron en vigencia los requisitos permanentes establecidos por la ley, eliminando la condición del 60% más pobre y ampliando la cobertura al 90% de la población de adultos mayores (excluyendo solo al decil de mayores ingresos). Desde entonces, ya no se utiliza el Registro Social de Hogares ni el porcentaje de vulnerabilidad para la PGU; basta con no integrar el 10% más rico según los nuevos criterios legales. Asimismo, en agosto de 2022 el tope de pensión para recibir PGU aumentó al valor llamado “pensión superior” definido en la ley (inicialmente ~$1.000.000 de pesos, como veremos más adelante), sustituyendo al tope más bajo que regía transitoriamente. En resumen, desde agosto de 2022 la PGU opera con sus condiciones definitivas, mucho más inclusivas que las del antiguo Pilar Solidario.

Otro hito relevante ocurrió a comienzos de 2023, cuando se aprobó una "ley corta" (Ley N°21.538) para ajustar algunos aspectos de la PGU. Esta normativa, entre otras cosas, permitió incorporar a beneficiarios que habían quedado pendientes y simplificó trámites. Posteriormente, a fines de 2024 y principios de 2025, el Congreso tramitó una Reforma Previsional amplia (Ley N°21.735) que, además de crear cambios en el sistema de AFP y cotizaciones, mejoró la PGU incrementando su monto y ampliando su alcance en ciertos casos especiales. En el marco de esta reforma, se estableció un aumento gradual del monto de PGU de $185.000 (valor original) a $250.000 mensuales, junto con la incorporación de nuevos aportes de financiamiento vía cotización del empleador para asegurar la sostenibilidad del beneficio. También se eliminó una restricción que existía para personas beneficiarias de leyes de reparación (pensiones especiales otorgadas, por ejemplo, a víctimas de violaciones de derechos humanos): históricamente estas pensiones de gracia eran incompatibles con la PBS/APS y con la PGU, pero a partir de la reforma 2023-2025 se permitió que personas de 82 o más años con pensiones de reparación accedan adicionalmente a la PGU (lo que beneficia a un grupo acotado de adultos mayores que antes no podían recibirla).

En síntesis, la PGU nació en 2022 como respuesta a la necesidad de mejorar las pensiones básicas en Chile. Con el tiempo ha sufrido ajustes y mejoras: se amplió su cobertura en agosto de 2022, se reajusta periódicamente por inflación, y tras la reforma de 2025 verá incrementado su monto máximo a $250.000 de forma escalonada. Todo esto consolida a la PGU como una pieza central del sistema previsional solidario chileno, cuyo objetivo último es que ningún adulto mayor quede desprotegido financieramente en su etapa de retiro.

Requisitos para obtener la PGU

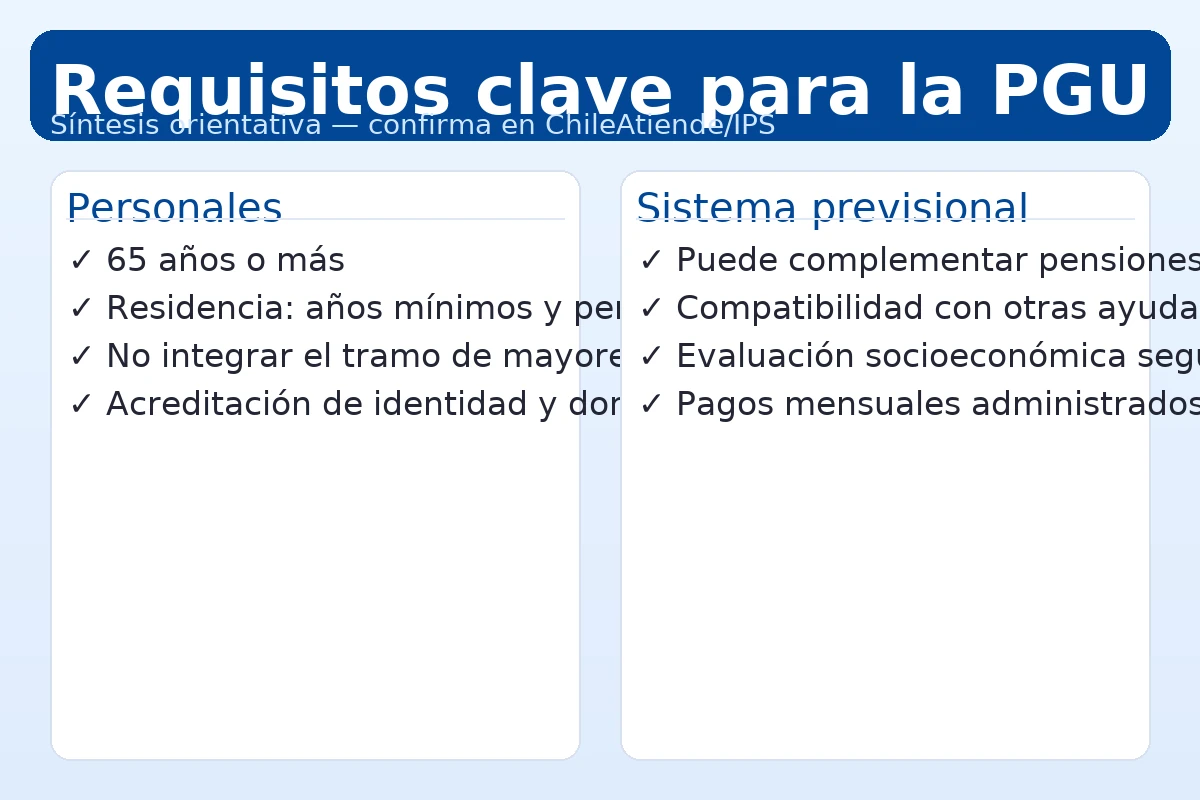

Para poder acceder a la Pensión Garantizada Universal se deben cumplir todas las condiciones que establece la ley. Estos requisitos aseguran que el beneficio llegue a quienes realmente está destinado (adultos mayores residentes en Chile, de ingresos medios y bajos). En resumen, los requisitos principales son:

Edad: Tener 65 años o más al momento de la solicitud (aplica tanto para hombres como para mujeres; la PGU igualó la edad de acceso a 65 años para ambos sexos). No existe por ahora la posibilidad de obtener la PGU antes de esa edad.

Situación socioeconómica: No pertenecer al 10% más rico de la población del país. Esto se determina mediante un índice llamado Puntaje de Focalización Previsional calculado por el IPS, que evalúa ingresos, patrimonio y otras variables para ubicar al solicitante en un decil de la población. En términos prácticos, se excluye a quienes tienen altos ingresos o patrimonio significativo, de modo que la PGU llegue solo al 90% de menores ingresos.

Pensión base autofinanciada: Tener una pensión base (también llamada pensión autofinanciada de referencia) que sea inferior o igual al monto de la “pensión superior” definido en la ley. La pensión superior es el umbral máximo de pensión propia para poder recibir PGU; actualmente dicho límite es de aproximadamente $1.210.828 pesos mensuales. En otras palabras, su pensión estimada o actual (proveniente de AFP, compañías de seguros u otros regímenes) debe ser menor a alrededor de 1,2 millones de pesos. Quienes tienen pensiones autofinanciadas muy superiores a ese valor quedan excluidos del beneficio por considerarse que no lo requieren.

Residencia en Chile: Acreditar residencia en el país por al menos 20 años (continuos o discontinuos) contados desde los 20 años de edad, y además haber residido en Chile al menos 4 de los últimos 5 años inmediatamente anteriores a la fecha de la solicitud. Este requisito asegura un vínculo sostenido con el país –tanto chilenos como extranjeros deben cumplirlo–, evitando que personas que solo vivieron brevemente en Chile pretendan obtener la PGU.

Cobertura previsional: No haber cotizado ni recibir pensiones de Dipreca o Capredena, las cajas previsionales de las Fuerzas Armadas y de Carabineros. Las personas afiliadas a Dipreca o Capredena no tienen derecho a la PGU, ya que sus pensiones se rigen por otros sistemas especiales financiados por el Estado. Este es prácticamente el único grupo de adultos mayores excluido por tipo de régimen previsional. Para todos los demás (pensionados AFP, ex cajas previsionales generales, pensionados del INP/IPSA, etc.), la PGU sí aplica si cumplen los demás requisitos.

Además de lo anterior, es importante señalar que no es necesario estar jubilado efectivamente para solicitar la PGU. La ley permite postular al beneficio aunque la persona no se haya pensionado aún, siempre que tenga 65 años o más. Es decir, alguien que siga trabajando o que difirió su jubilación puede igualmente recibir la PGU desde los 65 años. Del mismo modo, si una persona sigue percibiendo rentas laborales después de los 65, esto no impide el acceso a la PGU (mientras no la sitúe dentro del 10% más rico). La PGU es compatible con continuar trabajando o con acogerse a jubilación diferida; no obliga a dejar de trabajar ni a pensionarse formalmente para obtenerla.

A continuación, revisamos con más detalle algunos de estos requisitos clave y sus implicancias:

Edad mínima de 65 años

La PGU está diseñada para apoyar a las personas mayores en edad de jubilación. Por ello, exige como edad mínima los 65 años cumplidos, tanto para hombres como para mujeres. Cabe recordar que, en el sistema previsional chileno, la edad legal de jubilación para las mujeres es 60 años y para los hombres 65 años; sin embargo, la PGU fija 65 años para ambos. Esto significa que, por ejemplo, una mujer que se jubile a los 60 con su AFP deberá esperar hasta cumplir 65 años para postular a la PGU. No hay excepciones a este criterio de edad en la PGU de vejez (existe un beneficio solidario distinto para menores de 65 con invalidez, que comentaremos más adelante, pero la PGU vejez es únicamente 65+).

Es importante destacar que se puede iniciar el trámite de solicitud un poco antes de cumplir los 65, para que el beneficio comience a pagarse apenas se alcance la edad. De hecho, el IPS permite ingresar la solicitud desde los 64 años y 9 meses de edad, con la idea de adelantar la burocracia y que la persona reciba el pago justo a tiempo. No obstante, el derecho al pago se adquiere solo una vez cumplidos los 65 años. En resumen, la edad es un requisito fijo: ningún adulto menor de 65 (salvo invalidez, caso aparte) puede recibir la PGU, y a los 65 en adelante todos pueden solicitarla si cumplen las demás condiciones.

Focalización socioeconómica: excluir al 10% más rico

Aunque la PGU fue concebida como un beneficio casi universal, la ley estableció que queda fuera de su alcance el 10% de mayores ingresos de la población. Esto obedece a criterios de focalización del gasto público, para dirigir los recursos a quienes más los necesitan y no beneficiar a personas de alto patrimonio o renta. Ahora bien, ¿cómo se determina si alguien pertenece o no al "10% más rico"?

El encargado de realizar esta evaluación es el Instituto de Previsión Social (IPS), que calcula un indicador llamado Puntaje de Focalización Previsional (PFP) para cada solicitante de la PGU. El PFP considera información socioeconómica del individuo y su núcleo familiar, incluyendo ingresos, propiedades, valor de pensiones, etc., y con ello estima su posición relativa en la distribución de ingresos nacional. Si el cálculo indica que la persona está dentro del decil 10 (el de mayores ingresos), entonces no podrá obtener la PGU. Por el contrario, si queda en el decil 9 o inferior, cumple este requisito.

Es importante señalar que no es necesario que el solicitante realice por su cuenta este cálculo ni presente documentación económica adicional; el proceso es automático y interno. Al postular, el IPS accederá a bases de datos (por ejemplo, del Servicio de Impuestos Internos, Registro Social de Hogares, etc.) para determinar el puntaje. La persona postulante solo sabrá el resultado: si es rechazada por “pertenecer a tramo de mayores ingresos” o si cumple con la focalización. En caso de rechazo, es posible apelar presentando antecedentes socioeconómicos que demuestren que su situación no es holgadamente acomodada, pero lograr revertir esa decisión puede ser complejo si el sistema ya la clasificó en el top 10%.

En la práctica, ¿quiénes podrían caer en el 10% más rico? Generalmente, adultos mayores con pensiones muy altas (por sobre 1,5-2 millones) o que poseen patrimonio significativo (varias propiedades, rentas elevadas) entrarían en ese grupo. Dado que otro requisito de la PGU es la pensión base bajo cierto umbral, es poco probable que quien cumple el requisito de pensión (≤ ~$1,2 millones) resulte clasificado como decil 10, salvo que tenga otras fuentes de ingresos o riqueza no consideradas en la pensión. Por ejemplo, alguien con una pensión de $1.000.000 pero dueñ@ de varios inmuebles en arriendo podría ser considerado decil 10. En cambio, la gran mayoría de las personas que cumplan con el requisito de tope de pensión van a calificar también en focalización.

Resumiendo: el 90% de la población mayor de 65 años potencialmente puede recibir la PGU, quedando fuera solo ese 10% más acomodado según la evaluación del IPS. Este mecanismo busca equilibrar universalidad con focalización, asegurando que el beneficio estatal llegue a quienes más lo requieren y filtrando eventuales solicitantes de altos ingresos. Si usted no es una persona de alto patrimonio o grandes ingresos, es muy probable que cumpla este requisito sin problemas.

Límite de pensión base autofinanciada (pensión superior)

La pensión base o pensión autofinanciada de referencia es un concepto clave introducido por la ley de PGU. Corresponde, en términos simples, al monto de pensión mensual que el solicitante tiene o tendría derecho a percibir solo en base a sus ahorros previsionales individuales, sin considerar ayudas estatales. Para quienes ya están pensionados (por vejez o invalidez) en el sistema de AFP o compañías de seguros, su pensión base vendría a ser su pensión actual sin aportes solidarios. Para quienes aún no se jubilan, la autoridad calcula una pensión teórica que la persona tendría a los 65 años según sus fondos acumulados, como referencia.

La ley establece que esa pensión base debe ser menor o igual a un cierto monto máximo, conocido como monto de la pensión superior, para poder recibir la PGU. Inicialmente, en 2022, este umbral se fijó en $1.000.000 (un millón de pesos mensuales). Luego ha sido reajustado al alza: en 2023 subió a $1.048.200, en 2024 a $1.158.353, y actualmente en 2025 está en $1.210.828 pesos mensuales. Este incremento paulatino ha sido tanto por efectos de la inflación como por mejoras introducidas en la reforma previsional, ampliando el universo de potenciales beneficiarios. En la práctica entonces, si su pensión autofinanciada es de alrededor de $1,2 millones o menos, cumple este requisito; si su pensión es bastante mayor a ese valor, no calificará para la PGU.

Es importante entender que, a diferencia del antiguo Aporte Solidario (APS) que disminuía a medida que aumentaba la pensión de la persona, la PGU es un monto fijo que no se reduce proporcionalmente. Esto significa que, si usted tiene una pensión baja, media o hasta cercana al límite, recibirá la PGU completa igualmente. Por ejemplo, una persona con pensión AFP de $300.000 y otra con pensión de $1.000.000 (ambas por debajo de ~$1,21 millones) recibirán la misma PGU (monto completo). En cambio, alguien con pensión autofinanciada ligeramente sobre el límite (digamos $1,3 millones) no recibirá nada de PGU. Existe por tanto un “corte” bastante marcado en el umbral de la pensión superior.

Este diseño ha sido objeto de atención, ya que genera un salto abrupto: una diferencia mínima en la pensión autofinanciada (pasar del límite por unos pesos) determina perder o ganar ~$224.000 de PGU. No obstante, las autoridades han defendido la simplicidad del esquema. Además, hay que considerar que la focalización del 10% más rico suele filtrar a las personas con pensiones levemente sobre el límite, de modo que en la práctica la gran mayoría con pensión base <= $1,2 mill. cumple también el criterio socioeconómico.

Para comprobar su pensión base, el solicitante no tiene que hacer cálculos manuales. El IPS obtendrá la información de la Superintendencia de Pensiones y de su AFP o compañía de seguros. Si usted ya está jubilado, tomarán el monto de su pensión mensual vigente (sin contar ex APS si lo tuviera en el pasado). Si no está jubilado, harán una proyección en base a sus fondos. Al ingresar la solicitud PGU en el sistema, este cálculo se efectúa automáticamente. Por ello, no es necesario adjuntar certificados de pensión (a menos que hubiera algún error y le pidan aclaración).

En síntesis, para cumplir este requisito usted debe tener una pensión previsional modesta o media, pero no una pensión alta. Actualmente, el rango de pensiones autofinanciadas elegibles va desde $0 (quien nunca cotizó) hasta $1.210.828 mensuales. Dentro de ese rango, la PGU se entrega por igual; fuera de él, no corresponde entrega del beneficio.

Años de residencia en Chile

La PGU, al ser financiada por el Estado chileno, exige un cierto arraigo en el país por parte del beneficiario. En concreto, la persona debe haber residido en Chile un mínimo de 20 años, contados desde que cumplió 20 años de edad (es decir, entre los 20 años de vida y la edad actual debe sumar al menos 20 años en el país). Además, se pide que por lo menos 4 de los 5 años previos a la solicitud la persona haya vivido en Chile. Este último requisito se suele interpretar como que la persona no debe haber estado fuera del país en forma prolongada justo antes de pedir la PGU.

Este criterio aplica tanto a chilenos como extranjeros. Un chileno que emigró joven y vive la mayor parte de su vida en el extranjero no podrá venir a los 65 años a pedir PGU a menos que cumpla esos 20 años efectivos en Chile y regrese a vivir 4 de los últimos 5 años. De igual forma, un extranjero que llegó a Chile en la adultez deberá haber acumulado al menos 20 años de residencia para aspirar al beneficio. En cambio, chilenos que han residido la mayor parte de su vida en el país no tendrán problemas con este requisito; igualmente, inmigrantes que llegaron jóvenes (por ejemplo, a los 25 años) y han vivido y trabajado en Chile por décadas, sí calificarán en este aspecto cuando alcancen la edad.

La ley no especifica que la residencia deba ser legal contínua (se sobreentiende que sí debe ser legal, es decir, que la persona haya tenido residencia formal, pero la mayoría de los que califican a esa edad ya son residentes definitivos o chilenos). Tampoco exige permanecer en Chile después de obtener la PGU, pero cabe mencionar que el beneficio podría suspenderse si la persona pasa largos periodos fuera y deja de cumplir lo de 4 de los últimos 5 años. En la práctica, el IPS verifica este requisito mediante los registros de movimientos migratorios y de residencia. No suele requerir al postulante que presente certificados, pues tienen acceso a la información de extranjería y Registro Civil.

Este requisito de residencia es similar al que existía para la PBS y APS, y busca reconocer el aporte país de quienes han vivido la mayor parte de su vida en Chile. Evita que personas mayores que se trasladen solo temporalmente obtengan la pensión garantizada sin haber contribuido ni vivido en la comunidad durante un tiempo significativo. Para la gran mayoría de adultos mayores chilenos, cumplir con 20 años en Chile desde los 20 no es problema (típicamente han vivido mucho más que eso en el país). No obstante, es un punto a tener en cuenta para algunos casos específicos, como chilenos retornados del extranjero o inmigrantes recientes de edad avanzada.

Exclusiones: regímenes previsionales especiales (Dipreca, Capredena y otros)

Un punto importante es que la PGU no cubre a ciertos grupos de pensionados de regímenes especiales. En particular, la ley establece que no tienen derecho a la PGU las personas que hayan cotizado o estén pensionadas a través de las cajas previsionales de la Defensa Nacional (Capredena) o de Carabineros de Chile (Dipreca). Estas instituciones corresponden a sistemas previsionales propios de las Fuerzas Armadas y de Orden, con financiamiento fiscal directo y beneficios definidos de acuerdo a sus normativas particulares. Dado que sus pensiones no provienen del sistema general de AFP ni del IPS, quedan fuera del ámbito de la PGU.

En términos prácticos, esto significa que un ex miembro de las FF.AA. o de Carabineros que reciba una pensión de retiro de Capredena o Dipreca no puede solicitar la PGU, incluso si su pensión es baja. Tampoco pueden sus cónyuges o montepiadas que reciban pensiones de esas mismas cajas. La lógica es que dichas instituciones ya cuentan con aportes estatales y esquemas distintos (por ejemplo, muchas pensiones de Capredena/Dipreca no cotizaron en AFP y se financian vía presupuesto fiscal), por lo que no corresponde superponer el beneficio de la PGU.

Otro grupo que históricamente estuvo excluido fueron los beneficiarios de pensiones de gracia o reparación del Estado (por ejemplo, pensiones a víctimas de violaciones de derechos humanos, exonerados políticos, Ley Rettig, etc.). Originalmente, la legislación indicaba que quienes percibieran esas pensiones financiadas por el Estado no podían recibir además PBS/APSR ni PGU. Sin embargo, esto cambió con la Reforma Previsional de 2023-2025: a partir de septiembre de 2025, las personas de 82 años o más que tengan una pensión de reparación podrán solicitar la PGU de manera excepcional. Esta modificación busca igualar derechos en edades muy avanzadas. Para los menores de 82 con pensión de gracia, de momento sigue la incompatibilidad (probablemente se evaluará su extensión a futuro).

Fuera de estos casos, no hay otras incompatibilidades previsionales. Es decir, un pensionado por AFP, IPS (ex cajas), mutualidades, compañía de seguros (renta vitalicia), etc., sí puede acceder a PGU si cumple los requisitos, independientemente del régimen en que esté jubilado, ya que la PGU cubre a todos los sistemas generales. Incluso alguien que recibe pensiones de dos orígenes (por ejemplo, una pequeña pensión de AFP y una pensión por viudez del IPS) podría recibir PGU mientras el total se enmarque en las condiciones (generalmente se evalúa la suma como parte del puntaje socioeconómico y la pensión base consolidada).

Resumen de los requisitos: Debe tratarse de una persona de 65+ años, residente de larga data en Chile, con ingresos previsionales bajos o medios (pensión propia bajo ~$1,2 millones y situación económica que no la ubique entre el top 10% del país), y que no esté jubilada por sistemas especiales de FF.AA. Cumpliendo todo ello, se puede postular a la PGU y comenzar a recibir este beneficio de por vida.

Monto de la Pensión Garantizada Universal

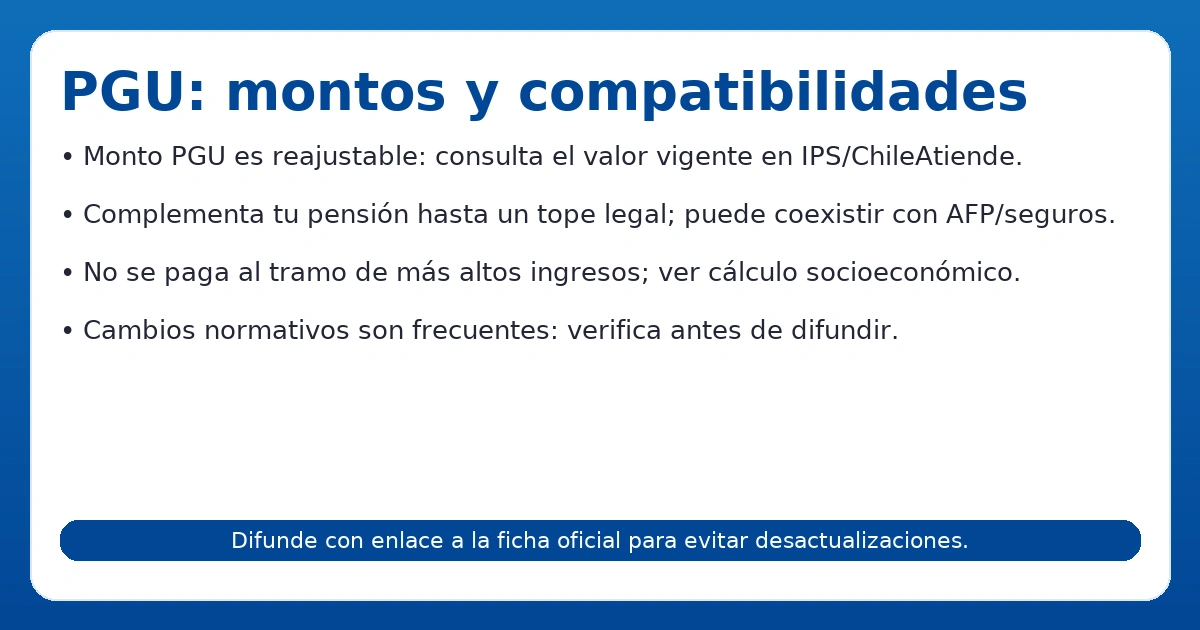

Uno de los aspectos fundamentales de la PGU es el monto que entrega mensualmente a cada beneficiario. A diferencia de las pensiones contributivas (que varían según lo cotizado) o del antiguo Aporte Solidario (que variaba según la pensión de cada uno), la PGU establece un monto único, fijo e igualitario para todos quienes la reciben. No obstante, este monto no es estático en el tiempo: la ley contempla reajustes periódicos para mantener su poder adquisitivo, y recientemente se han aprobado incrementos adicionales mediante la reforma de pensiones. Revisemos a continuación cuánto paga la PGU, cómo ha evolucionado y qué cambios futuros se esperan en su valor.

Monto mensual actual de la PGU

El monto máximo de la Pensión Garantizada Universal al día de hoy (mediados de la década de 2020) es de $224.004 pesos chilenos mensuales por beneficiario. Esa es la cifra que recibe, cada mes, cualquier persona beneficiaria de la PGU que cumpla los requisitos, independientemente de su situación particular (recordemos que todos reciben el mismo monto, no hay diferencias individuales en la PGU).

Este valor de $224.004 comenzó a regir a partir del 1 de febrero de 2025, luego de aplicarse el reajuste anual correspondiente a la variación del Índice de Precios al Consumidor (IPC) del año 2024. En efecto, en 2024 la inflación acumulada fue de un 4,53%, razón por la cual el monto de la PGU aumentó desde $214.296 (que era el valor vigente en 2024) a $224.004 en 2025, reflejando aproximadamente ese 4,5% de alza. Este incremento de casi $10.000 fue una buena noticia para los pensionados, ya que permitió que la PGU superara por primera vez los $220 mil mensuales, acercándose más a la línea de pobreza individual estimada.

Para ponerlo en perspectiva histórica: cuando la PGU inició en febrero de 2022, el monto era de $185.000 al mes. Posteriormente, en julio de 2022, se realizó un reajuste extraordinario debido a la alta inflación de ese semestre, elevando la PGU a $193.917 (aprox.). Luego, en febrero de 2023, el monto subió a $206.173; en febrero de 2024 aumentó a $214.296; y finalmente, como indicamos, en febrero de 2025 llegó a $224.004. Es decir, en tres años el monto base aumentó en cerca de 21% nominal, lo que ha ayudado a compensar la inflación y a mejorar el poder de compra de los adultos mayores. Este mecanismo de incrementos regulares se analiza en el siguiente apartado.

Cabe destacar que los $224.004 mensuales de la PGU se pagan normalmente junto con la pensión que reciba la persona (si es que recibe alguna). Para quienes tienen pensión de AFP o renta vitalicia, la PGU se agrega como un componente adicional en su liquidación mensual. Para quienes no tienen ninguna otra pensión, el IPS realiza el pago directamente (ya sea mediante depósito en CuentaRUT u otra cuenta bancaria, o a través de pago presencial por caja, según elección del beneficiario). No existen descuentos sobre este monto, salvo en situaciones especiales como cotización de salud para ciertos beneficiarios (tema que aclararemos más adelante). En general, la persona recibe los $224 mil íntegros cada mes, ya que la PGU está exenta de descuentos previsionales para la gran mayoría.

Reajustes periódicos por inflación

La PGU cuenta con una fórmula de reajuste automático para que su monto no pierda valor con el tiempo. La Ley 21.419 estableció que el monto de la PGU se reajustará en febrero de cada año, en base a la variación del Índice de Precios al Consumidor (IPC) del año calendario anterior. Esto significa que cada febrero el valor en pesos de la PGU se actualiza reflejando la inflación del último año, similar a como se reajustan las pensiones y salarios mínimos en Chile.

Por ejemplo, como mencionamos, entre febrero de 2024 y febrero de 2025 el reajuste fue de 4,53%, equivalente a la inflación acumulada de 2024, llevando el monto de $214.296 a $224.004. De igual forma, el reajuste de febrero 2024 fue cercano al 4%, pasando de $206.173 (valor 2023) a $214.296. El año 2023 tuvo un reajuste más alto (sobre 6%), ya que la inflación 2022 fue considerable; por eso la PGU aumentó de $193.917 en 2022 a $206.173 en 2023 (alza de $12.256, un 6,3%).

Este mecanismo garantiza que la PGU mantenga su poder adquisitivo y que los beneficiarios no vean erosionado su ingreso real por el aumento del costo de la vida. Es importante destacar que el reajuste siempre toma en cuenta la inflación efectiva: si en un año hubiera deflación o inflación muy baja, la ley contempla la posibilidad de igual hacer un reajuste mínimo para no congelar el monto (aunque hasta ahora siempre ha habido inflación positiva suficiente para reajustar). Así, con el paso del tiempo, la PGU debería ir incrementándose en pesos nominales de forma regular. De hecho, desde su creación en 2022 hasta 2025, la PGU pasó de $185.000 a $224.000 mensuales precisamente gracias a estos reajustes anuales más algún ajuste excepcional, lo que ha significado una mejora real para los beneficiarios.

En caso de inflaciones muy altas, la ley faculta al gobierno para hacer reajustes extraordinarios semestrales. Esto ocurrió en 2022: dado que entre febrero y mayo de 2022 el IPC acumuló un alza inusual, se decidió aplicar un reajuste en julio de 2022 sin esperar al año siguiente. Gracias a eso, la PGU subió de $185.000 a ~$193.917 en esa fecha. Fue una situación excepcional atada a la coyuntura económica del momento. Bajo circunstancias normales, los reajustes son anuales cada febrero.

Para los beneficiarios, esto significa que cada año en el pago de febrero verán incrementada su PGU en un porcentaje aproximado a la inflación. Es un alivio importante, pues mantiene la capacidad de compra de ese ingreso (por ejemplo, para costear alimentos, medicamentos, servicios básicos que suelen subir de precio con la inflación). Conviene estar informados de este reajuste: típicamente es anunciado por la autoridad a inicios de enero o fines de diciembre del año previo. ChileAtiende, el IPS y los medios de comunicación difunden la cifra exacta una vez calculada por el INE y determinada por la Superintendencia de Pensiones.

En resumen, la PGU se reajusta automáticamente cada año. Esto la diferencia positivamente de algunos beneficios asistenciales que a veces quedan fijos por períodos largos; en el caso de la PGU, la ley asegura actualizaciones permanentes, protegiendo el valor real de las pensiones de los adultos mayores frente a la inflación.

Aumento gradual a $250.000 mensuales (reforma 2023-2025)

Además de los reajustes por costo de vida, la Pensión Garantizada Universal experimentará un incremento extraordinario en su monto base, como resultado de la reforma previsional aprobada en 2023-2025. Esta reforma establece que el valor de la PGU, que hoy es $224.000, aumentará gradualmente hasta llegar a $250.000 mensuales para todos los beneficiarios. Pero este aumento no será inmediato para todos, sino que se implementará en etapas por grupos etarios, priorizando primero a los adultos mayores de mayor edad. El calendario definido es el siguiente:

Desde septiembre de 2025: el monto de la PGU sube a $250.000 mensuales para los beneficiarios de 82 años o más. Es decir, las personas que tengan 82+ años comenzarán a recibir $250 mil a partir de ese mes. Quienes vayan cumpliendo 82 años después de septiembre 2025, obtendrán el aumento al alcanzar esa edad.

Desde septiembre de 2026: la PGU de $250.000 se extenderá a los beneficiarios de 75 años o más. En esa fecha, todos los mayores de 75 (que aún no la tenían en $250 mil) verán incrementado su pago al nuevo monto.

Desde septiembre de 2027: el monto de $250.000 se aplicará ya a todos los beneficiarios de 65 años o más, completando así la cobertura total. A partir de ese momento, toda persona con PGU, sin importar su edad por sobre 65, recibirá $250.000 mensuales (más los reajustes por IPC que correspondan en adelante).

Este aumento escalonado implica que durante el período 2025-2027 coexistirán distintos montos de PGU según la edad de la persona. Por ejemplo, en octubre de 2025 una persona de 80 años seguirá recibiendo ~$224.000 (más reajustes) mientras que una de 83 años recibirá $250.000. Luego, en late 2026, ya todos los de 75+ tendrán $250k y así sucesivamente. Es un enfoque transitorio para focalizar el mayor gasto en los más longevos primero, reconociendo que ellos suelen tener mayores necesidades y menos posibilidades de generar ingresos.

Una vez completado el cronograma, en septiembre de 2027 la PGU alcanzará los $250.000 para todos los beneficiarios de 65 o más. Ese será el nuevo monto máximo universal (equivalente en moneda actual, pues se irá reajustando). Cabe subrayar que estos $250.000 también estarán sujetos a los reajustes anuales por inflación. Es decir, no quedarán congelados: si en 2028 hay inflación, probablemente en febrero de 2028 subirá un porcentaje sobre 250k, y así sucesivamente. Por tanto, los $250 mil son una meta en moneda de 2025-2027, que luego seguirá creciendo con la inflación.

Gracias a esta medida, la PGU habrá pasado de $185.000 en 2022 a $250.000 en 2027, lo que representa un salto notable en montos reales. Muchos analistas señalan que con ello la pensión básica garantizada superará con creces la línea de pobreza individual, mejorando la dignidad económica de los adultos mayores. Este incremento es financiado en parte por los nuevos aportes previsionales establecidos en la reforma: se introdujo una cotización adicional a cargo del empleador (gradual, de 1% a partir de 2025, aumentando en años posteriores) donde una fracción de ella está destinada a un fondo solidario que ayudará a financiar la PGU y otros beneficios. En otras palabras, el Estado combinadamente con esta nueva cotización podrá costear el alza a 250 mil sin desmedro fiscal a largo plazo.

Otro aspecto de la reforma es que flexibilizó ciertas exclusiones como ya mencionamos: a partir de su entrada en vigencia, por ejemplo, beneficiarios de leyes de reparación mayores de 82 años pudieron empezar a recibir PGU desde 2025, lo que antes no se permitía. Es posible que en el futuro se analicen más mejoras.

Para el beneficiario o potencial beneficiario, el mensaje clave es: la PGU está aumentando su monto. Si bien actualmente son $224 mil, en los próximos años llegará a $250 mil para todos los adultos mayores. Esto resalta la importancia de mantenerse informado y de postular al beneficio tan pronto se cumplan los requisitos, ya que el apoyo estatal será cada vez más significativo.

En conclusión de esta sección, el monto de la PGU es hoy $224.004 y se reajusta cada año por IPC. Con la reforma, ese monto base llegará gradualmente a $250.000 entre 2025 y 2027, consolidándose como un aporte sólido del Estado a las pensiones de los chilenos mayores. Todo lo anterior, por supuesto, sujeto a que la persona cumpla con los requisitos que detallamos en la sección anterior.

Nota: Si bien hablamos de “monto máximo” de la PGU, en realidad la PGU siempre se paga completa o no se paga – no hay montos parciales – por lo que $224.004 (o $250.000 en su momento) es simplemente el monto que recibe cada beneficiario que califica. No existe un escenario en que alguien reciba una PGU de, por ejemplo, $100.000; o se recibe el total, o nada (esto difiere del antiguo APS que podía ser un complemento variable).

¿Cómo postular a la PGU?

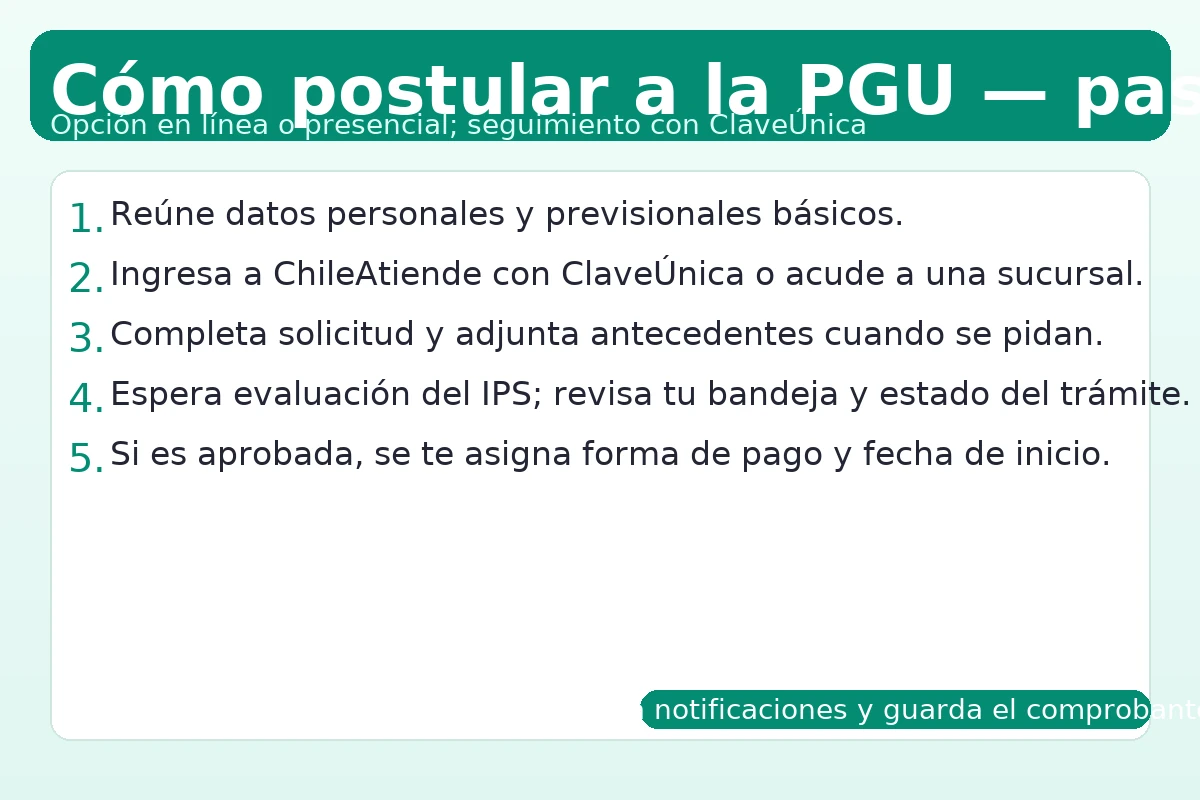

Obtener la Pensión Garantizada Universal no es automático (salvo para quienes estaban en Pilar Solidario al inicio, como vimos). Las personas que cumplan los requisitos deben realizar una solicitud formal para que el IPS evalúe su caso y les asigne el beneficio. Afortunadamente, postular a la PGU es gratuito, relativamente sencillo, y se puede hacer por distintas vías en función de la comodidad del adulto mayor. A continuación, explicamos cuándo y cómo se debe postular, y los distintos canales disponibles para hacerlo, incluyendo trámite online, presencial y asistencia por terceros.

¿Cuándo se puede postular?

No hay un plazo específico ni ventanas de tiempo restringidas para solicitar la PGU. La postulación está abierta todo el año de forma permanente. En cuanto la persona cumple 65 años (y reúne los demás requisitos), puede ingresar su solicitud de inmediato. De hecho, como mencionamos, incluso unos meses antes de cumplir 65 ya es posible iniciar el trámite para adelantarse.

No existe algo como "postular en marzo para recibir durante el año" ni nada por el estilo; la PGU no es un concurso ni un beneficio sujeto a presupuestos limitados por periodo. Toda persona que califique, tiene derecho a solicitarla en cualquier momento. Eso sí, la PGU no es retroactiva: el pago parte desde la aprobación en adelante, no se pagan meses anteriores a la solicitud. Por eso es recomendable postular cuanto antes al cumplir la edad y requisitos, para no perder meses de potencial beneficio.

Una vez ingresada la solicitud, el IPS verificará los datos y emitirá una resolución. Si es aprobada, típicamente la persona comenzará a recibir el pago al mes siguiente o subsiguiente, dependiendo de la fecha de cierre de nóminas. Por ejemplo, si postuló a inicios de mes, posiblemente reciba su primer pago el mes siguiente; si postuló a fines de mes, tal vez se demore un mes más. En general, el proceso completo desde la solicitud hasta el primer pago puede tomar del orden de 30 a 60 días. Tras ello, los pagos continúan mensualmente de manera indefinida (hasta que la persona fallezca o eventualmente deje de cumplir requisitos, lo cual es poco común una vez otorgada).

Dónde y cómo se solicita la PGU

Existen varias modalidades para solicitar la PGU, pensadas para facilitar el acceso de los adultos mayores de todas las zonas del país. Los canales principales son:

En forma presencial, acudiendo a las oficinas de ChileAtiende (IPS).

En forma online, a través del sitio web oficial.

Vía videollamada, usando la plataforma de videoatención.

A través de terceros habilitados, como municipalidades en convenio, AFP u otros.

A continuación detallamos cada opción.

Solicitud en línea (por Internet)

La vía más rápida y cómoda para muchos es realizar la postulación completamente en línea. El Estado dispone el trámite digital mediante el portal ChileAtiende. Para ello, la persona (o un familiar que le ayude) debe contar con su ClaveÚnica, que es el mecanismo de autentificación para trámites públicos en línea. Ingresando al sitio web ChileAtiende (www.chileatiende.gob.cl) y buscando el formulario de “Pensión Garantizada Universal”, se puede llenar la solicitud en unos cuantos pasos.

Durante la postulación en línea se pedirán los datos del solicitante: RUT (Rol Único Tributario, cédula de identidad), fecha de nacimiento, y alguna información adicional que el sistema pueda requerir para verificar los requisitos (por lo general todo se comprueba automáticamente con las bases de datos del Estado, por lo que puede que ni pidan datos adicionales). Tras enviar la solicitud, el sistema generará un comprobante del trámite realizado.

Un beneficio del canal en línea es que permite verificar preliminarmente si se cumplen los requisitos antes de enviar la solicitud. En la propia página de ChileAtiende existe la opción de consultar con el RUT y fecha de nacimiento si la persona califica para la PGU. Este sistema consulta en línea la información previsional y socioeconómica disponible y le indica si cumple o si hay alguna causal de rechazo (por ejemplo, pensión base muy alta). De igual modo, una vez enviada la solicitud, el usuario puede hacer seguimiento en línea del estado de su trámite.

El trámite por Internet está disponible las 24 horas, todos los días. Es gratuito y evita desplazamientos, por lo que es muy útil para personas con movilidad reducida o que viven lejos de una oficina. Eso sí, se requiere tener la ClaveÚnica activa. Si el adulto mayor no la tiene, puede obtenerla previamente (presencialmente en el Registro Civil o módulos ChileAtiende, o vía biometría simple). Muchos adultos mayores quizás requieran apoyo de un familiar para usar el computador o smartphone en este proceso, lo cual es válido: un hijo o nieto puede realizar la solicitud en representación, siempre y cuando inicie sesión con la ClaveÚnica de la persona beneficiaria.

En resumen, postular por Internet es posible y recomendado para quienes manejan lo básico de tecnología o cuentan con asistencia. Es rápido, seguro y permite tanto solicitar como consultar información de la PGU sin salir de casa.

Solicitud presencial (en sucursales ChileAtiende)

Para aquellos adultos mayores que prefieren la atención directa o no se sienten cómodos con medios digitales, siempre está la opción de realizar la solicitud de manera presencial. Solo se requiere acercarse a una de las oficinas de ChileAtiende (IPS) más cercana, con la cédula de identidad vigente, y manifestar el deseo de postular a la PGU. Un funcionario en mesón le hará algunas preguntas para verificar los datos y luego ingresará la solicitud en el sistema en nombre suyo.

Las sucursales de ChileAtiende se encuentran distribuidas en todas las regiones del país, abarcando capitales regionales, provincias y comunas. No importa en qué lugar de Chile viva el solicitante, puede acudir a la oficina ChileAtiende de su ciudad o comuna (o localidad próxima) para hacer el trámite. Por ejemplo, puede realizarse en Arica, en Punta Arenas, en Isla de Pascua, etc., ya que la red ChileAtiende cubre todo el territorio. En zonas donde no hay oficina IPS, a veces existen convenios con las gobernaciones o municipalidades para actuar como puntos de atención (ver siguiente apartado).

La atención presencial tiene la ventaja de que el funcionario puede orientar y responder preguntas en el momento. Además, no se necesita ClaveÚnica ni acceso a Internet; basta la presencia física y el carnet. En el mismo acto, el funcionario verifica los requisitos a través del sistema y le informará si todo está en orden o si falta algún antecedente. Generalmente no se pide presentar documentos como certificados de residencia o de pensión, porque se valida internamente; solo en casos particulares podrían solicitar algún comprobante.

Al finalizar la atención, le entregarán un comprobante de haber realizado la solicitud. Luego el IPS procesará la información y notificará la resolución (por carta, correo electrónico o consulta en ChileAtiende). También puede consultarse el resultado llamando al 101.

En tiempos normales, no se necesita agendar hora para este trámite; es por orden de llegada en las oficinas (en pandemia hubo sistemas de reserva, pero actualmente ya no). Se recomienda ir temprano en la mañana para evitar filas muy largas, especialmente en comunas urbanas. En comunas pequeñas la atención suele ser expedita.

En resumen, postular en forma presencial es una vía accesible para todos. ChileAtiende asegura que cualquier persona mayor, en cualquier región, pueda hacer su solicitud de PGU directamente con atención personalizada. Es un trámite corto; si lleva su cédula, en unos minutos queda ingresada la solicitud.

Otras vías de solicitud: videoatención, municipios y AFP

Adicionalmente, existen alternativas pensadas para facilitar el acceso si no se puede o desea usar las anteriores:

Videoatención ChileAtiende: Es un servicio que implementó el IPS en que se puede tener una videollamada con un ejecutivo de ChileAtiende para hacer trámites. A través de la plataforma de videoatención (disponible en el sitio chileatiende.cl), uno agenda o inicia una videollamada y un funcionario guía el proceso. La PGU es uno de los trámites disponibles por esta vía, permitiendo a la persona realizar la solicitud remotamente, pero con asistencia humana en tiempo real. Es útil para adultos mayores que viven lejos de oficinas o tienen dificultades de traslado, pero que agradecen la guía de un ejecutivo. Para usarla se necesita un dispositivo con cámara (computador, tablet o smartphone) y conexión a Internet.

Municipalidades en convenio: Muchas municipalidades del país, a través de sus departamentos sociales o de asistencia al adulto mayor, tienen convenio con el IPS para actuar como facilitadores en la postulación de beneficios previsionales. Esto significa que en esos municipios, personal municipal capacitado puede ingresar la solicitud de PGU en el sistema del IPS en nombre del adulto mayor. Por lo general, esto se da en comunas donde no hay oficina ChileAtiende cercana, o simplemente como parte de las atenciones municipales. Si un adulto mayor acude al municipio local pidiendo orientación sobre la PGU, es posible que ahí mismo le tomen la solicitud. Consulte en su municipio si ofrecen este servicio.

AFP y compañías de seguros: La normativa indica que las AFP y aseguradoras de rentas vitalicias están obligadas a recibir solicitudes de PGU de sus pensionados. Esto se pensó para que el trámite fuera integrado con los procesos de pensión. Por ejemplo, cuando una persona acude a su AFP a jubilarse, la AFP debe informarle sobre la PGU y puede gestionar la solicitud simultáneamente. O bien, si ya está pensionado por retiro programado, puede pedir en su AFP que le ingresen la solicitud de PGU. La AFP traslada el requerimiento al IPS para su evaluación. Lo mismo con las compañías de seguros (para pensionados por renta vitalicia). En la práctica, muchas personas prefieren ir directo a ChileAtiende, pero sepan que sus AFP/aseguradoras también pueden canalizar la solicitud si así lo desean.

En cualquiera de estos casos alternativos, el resultado es el mismo: la solicitud llegará al IPS para ser procesada. La diferencia es quién la ingresa en el sistema (uno mismo en línea, un ejecutivo en sucursal, un funcionario municipal o de AFP, etc.). Pero todos alimentan la misma base de datos central.

Importante: Nunca se debe pagar a ninguna persona o gestor por "hacer el trámite" de PGU. El trámite es totalmente gratuito. Si bien un familiar o tercero puede ayudar, no hay cobro alguno asociado. Desconfíe de quienes ofrezcan acelerar la aprobación a cambio de dinero; la evaluación la hace únicamente el IPS según los requisitos legales, no hay atajos pagados.

Una vez aprobada la solicitud, el IPS le informará y le indicará cómo recibirá los pagos. En la solicitud misma se puede indicar una preferencia de pago: depósito en una cuenta bancaria (por ejemplo CuentaRUT del BancoEstado, que muchos adultos mayores poseen) o pago presencial en lugares habilitados (cajas del BancoEstado o caja de compensación Los Héroes, por ejemplo). La gran mayoría opta por depósito en cuenta, ya que es más seguro y cómodo; quienes no tienen cuentas bancarias pueden perfectamente cobrar en forma presencial presentando su cédula en los puntos de pago designados.

Para finalizar este apartado: postular a la PGU es un proceso sencillo y al alcance de todos. Ya sea por internet, en una oficina o con apoyo de terceros, el Estado ha dispuesto múltiples canales para asegurar que cualquier persona que cumpla los requisitos pueda acceder al beneficio sin mayores trabas. Lo fundamental es informarse y dar el paso de hacer la solicitud, ya que –reiteramos– la PGU no se otorga automáticamente (salvo casos de migración desde PBS/APS en 2022) y si uno no la pide, puede estar dejando de percibir un dinero que le corresponde por derecho.

Preguntas frecuentes y otras consideraciones

A continuación, abordamos algunas dudas frecuentes y puntos adicionales sobre la Pensión Garantizada Universal que pueden ser de interés para los beneficiarios y sus familias, clarificando la compatibilidad con otros ingresos, las obligaciones asociadas (como salud), la relación con otros beneficios, entre otros temas.

¿Se puede recibir la PGU junto con otras pensiones o ingresos?

Sí. La PGU está diseñada para complementar las pensiones existentes, no para reemplazarlas. Por lo tanto, una persona puede recibir su pensión de AFP o renta vitalicia normalmente y, adicionalmente, recibir la PGU completa, siempre que cumpla los requisitos. No importa si la pensión autofinanciada de la persona es de $50.000, $300.000 o $1.000.000; si está por debajo del tope (≈$1,21 millones) y cumple los demás criterios, obtendrá el monto íntegro de PGU además de su pensión.

Por ejemplo, supongamos un jubilado cuya pensión de AFP es de $400.000 mensuales. Al postular a la PGU, dado que $400.000 < $1.210.828 y claramente no está en el 10% más rico, recibirá los $224.000 de PGU íntegros. Así, su ingreso total como pensionado subirá a $624.000 mensuales (pensión AFP + PGU). Otro caso: una persona que nunca cotizó, por ende no tiene pensión base, al obtener la PGU recibirá $224.000 mensuales como único ingreso previsional (lo que antes sería la PBS). En ambos casos la PGU no afecta la pensión original: es un aporte adicional financiado por el Estado.

Asimismo, la PGU es compatible con seguir trabajando. No es requisito jubilarse ni dejar de percibir rentas del trabajo para recibirla. Si una persona decide postergar su jubilación y continúa trabajando después de los 65, puede solicitar la PGU una vez cumplida la edad y empezar a recibirla mes a mes, paralelamente a su sueldo. Tampoco se le suspenderá la PGU si luego de otorgada consigue un empleo o alguna fuente de ingreso laboral. Esto es relevante, pues permite que adultos mayores que aún están activos laboralmente tengan el complemento estatal sin restricciones, incentivando incluso la postergación voluntaria de la jubilación (ya que pueden tener ambos ingresos).

La única interacción que podría darse con otros ingresos es respecto al requisito del 10% más rico: si la persona genera muchos ingresos laborales o de otra índole, podría caer en ese decil y quedar excluida. Pero mientras sus ingresos totales no la suban a tal nivel (cosa poco común en mayores de 65 que cumplieron el requisito socioeconómico inicialmente), no perderá la PGU por trabajar.

Incompatibilidades: La PGU, como mencionamos, no es compatible con pensiones de Capredena o Dipreca (sistemas previsionales de Fuerzas Armadas y Carabineros). Fuera de eso, no hay incompatibilidad con ninguna otra pensión del sistema general. Incluso es compatible con pensiones de sobrevivencia: si alguien recibe pensión de viudez de su cónyuge fallecido (sea de AFP, IPS, etc.), esa persona puede sumar también la PGU a esa pensión, siempre que cumpla los requisitos. También es compatible con la Pensión de Gracia que ocasionalmente otorga el Estado por méritos especiales (por ejemplo, a artistas o deportistas se les ha dado pensión de gracia); en esos casos, hasta antes de la reforma no era compatible, pero actualmente la normativa no menciona excluir pensiones de gracia, así que podrían coexistir (aunque no es común).

En resumen, la PGU es perfectamente compatible con otras fuentes de ingreso, sean pensiones contributivas o renta del trabajo. Su objetivo es sumar recursos para el adulto mayor, no sustituir lo que ya tiene. Esto la convierte en un apoyo transversal: tanto quienes apenas tenían $0 de pensión como quienes tenían una pensión modesta o media pueden beneficiarse por igual, aumentando su ingreso final.

¿La PGU tiene descuentos por salud u otros conceptos?

Esta pregunta es muy relevante: Muchos pensionados saben que de sus pensiones tradicionales (AFP, IPS) a menudo se descuentan ciertos montos, por ejemplo, la cotización de salud del 7%, préstamos sociales, impuestos si correspondiera, etc. En el caso de la PGU, al ser un beneficio estatal especial, presenta particularidades:

Cotización de salud (7%): Por norma general, todas las pensiones en Chile están afectas a la cotización obligatoria de salud del 7% para Fonasa o Isapre, salvo excepciones. ¿Aplica esto a la PGU? Originalmente, la PGU al ser considerada parte de la pensión, sí estaba afecta a esa cotización. Sin embargo, existe desde 2011 la Ley 20.531 que exime del pago del 7% de salud a ciertos pensionados de bajos ingresos, según criterios de edad y vulnerabilidad. Dicha ley inicialmente benefició a quienes recibían la PBS o APS y estaban en el 60% más vulnerable, eliminándoles el descuento de salud. Luego se amplió al 80% más vulnerable.

En la práctica actual, la gran mayoría de los beneficiarios de PGU están exentos de pagar el 7% de salud sobre la PGU, gracias a esa normativa. Específicamente, a los beneficiarios de PGU que pertenecen al 80% más vulnerable de la población no se les descuenta el 7% de salud de su monto PGU. Dado que para recibir PGU hoy no se exige pertenecer hasta cierto porcentaje de vulnerabilidad (solo no ser top 10%), muchos beneficiarios caen dentro del 80% más vulnerable y por ende califican para la exención del 7%. Esto quiere decir que continúan con cobertura de salud (Fonasa o Isapre), pero el Estado financia ese 7% en vez de descontarlo de su pensión. En sus liquidaciones de pago suele aparecer indicado como “Bonificación Ley 20.531” o simplemente no aparece el descuento.

¿Y qué pasa con quienes pudieran no estar en ese 80% más vulnerable? En teoría, si existiera algún beneficiario de PGU que esté en el decil 9 de ingresos (pongamos caso extremo: alguien con pensión de $1,1 millón que igual recibe PGU, podría ser decil 9), esa persona sí tendría que cotizar el 7% de salud sobre su pensión total incluyendo PGU. En esos casos, el descuento de salud se distribuiría proporcionalmente entre su pensión autofinanciada y la PGU. Por ejemplo, supongamos que su pensión es $1.100.000 y PGU $224.000, sumando $1.324.000. El 7% de salud (unos $92.680) se prorratea entre la AFP y la PGU. Pero nuevamente enfatizamos: es raro que alguien calificado para PGU no esté dentro del 80% más vulnerable, así que casi todos no sufren descuento de 7% sobre la PGU.

Impuesto a la renta: La PGU, al ser un aporte estatal, no constituye renta imponible para efectos de impuesto a la renta. Además, aunque lo fuera, su monto anual (~$2,6 millones) está por debajo del mínimo exento de impuestos. Así que no paga impuestos y no se suma a sus ingresos tributables. Usted recibirá la PGU libre de cualquier carga impositiva.

Préstamos sociales u otros descuentos: A la PGU no se le pueden cargar descuentos por préstamos con cajas de compensación ni de otro tipo, porque esos préstamos están asociados a pensiones del DL 3500 (AFP) o al IPS tradicional. La PGU al pagarse vía IPS, podría eventualmente ser objeto de descuentos legales si correspondiera, pero en general no se aplican. Una excepción podría ser si la persona tiene deudas por pensión de alimentos ordenadas judicialmente: en teoría, la PGU podría ser embargable para pagar pensiones alimenticias, pues se equipara a una pensión. Sin embargo, no tenemos casos públicos conocidos de ello; sería materia de interpretación legal.

En resumen, la PGU llega prácticamente íntegra al bolsillo del adulto mayor. Para la enorme mayoría, no se descuenta el 7% de salud porque la ley los exime, y no aplica ningún otro descuento común. Esto hace que el monto que anunciamos ($224.004 o $250.000 a futuro) sea efectivamente el que la persona puede utilizar para sus gastos mensuales, sin mermas.

¿Qué ocurre con la PGU en caso de fallecimiento del beneficiario?

La Pensión Garantizada Universal es un beneficio personal e intransferible, por lo que al fallecer el beneficiario, el pago de la PGU se extingue a contar del mes siguiente. No genera derecho a pensión de sobrevivencia (montepío) para cónyuges u otros familiares, ya que no proviene de fondos acumulados por la persona sino de un aporte estatal condicionado a su existencia.

En términos prácticos, si un adulto mayor que recibe PGU fallece en, por ejemplo, junio, su último pago será el correspondiente a junio. Desde julio en adelante deja de pagarse. Si el beneficiario fallece antes de cobrar un pago ya devengado (por ejemplo, muere el 10 de junio y no alcanzó a cobrar junio completo), los herederos pueden acercarse al IPS para cobrar ese último monto pendiente mediante un trámite de pago por causante fallecido. Pero fuera de ese pago del mes en curso, no hay más continuidad.

Esto es importante tenerlo claro: la PGU no es heredable. No suma a la pensión de viudez del cónyuge, ni sigue pagando a los hijos, etc. Cada beneficiario la recibe de por vida solo para sí mismo. Cabe mencionar que si en una pareja ambos cónyuges reciben PGU, al fallecer uno, el otro no pierde su propia PGU (pues es individual). Simplemente la familia deja de percibir la PGU de la persona que partió.

En síntesis, la PGU se comporta como las pensiones asistenciales: cesa con el fallecimiento del titular. No obstante, esto no afecta los derechos a otras pensiones de sobrevivencia que pudiera tener la familia (por ejemplo, un cónyuge podría tener montepío del contributivo del fallecido, pero la PGU de este último no continúa).

Relación de la PGU con pensiones de invalidez y otros beneficios sociales

La PGU que hemos venido describiendo es la correspondiente a vejez (65+ años). Es importante aclarar que la PGU no reemplazó a los beneficios del Pilar Solidario para menores de 65 años con invalidez. Es decir, aún existen y se mantienen la Pensión Básica Solidaria de Invalidez (PBSI) y el Aporte Previsional Solidario de Invalidez (APSI), destinados a personas de 18 a 64 años declaradas con invalidez (66% o más) y con bajos ingresos. La pregunta frecuente es: ¿La PGU reemplazó esas pensiones de invalidez? La respuesta es no, el Pilar Solidario de invalidez siguió vigente para ese segmento. Recién al cumplir 65, esas personas podrían pasar al esquema PGU de vejez.

Por tanto, si usted o un conocido es menor de 65 y tiene invalidez, no puede optar a PGU todavía, pero sí podría recibir la PBS de invalidez o APS de invalidez según corresponda (cuyos montos, de hecho, son iguales a la PGU: actualmente $224.004, y subirán a $250.000 desde sept. 2025 en esos casos también). Una vez que cumpla 65, migrará al sistema de PGU de vejez. La Superintendencia de Pensiones ha aclarado este punto para evitar confusiones: la creación de la PGU fue parte de la Ley 21.419, pero no eliminó los beneficios solidarios de invalidez.

En cuanto a otros beneficios sociales para adultos mayores, la PGU es independiente de ellos y compatible. Por ejemplo, existe el Bono Invierno que se paga todos los años a pensionados de bajos ingresos en mayo; los beneficiarios de PGU generalmente califican para ese bono también (siempre que su pensión + PGU sea inferior a cierto umbral, que usualmente lo es). Otro ejemplo: subsidios de agua potable, subsidio de arriendo para adulto mayor, programa de alimentación, etc., no se pierden por tener PGU; se siguen evaluando con sus propios criterios (muchos de los cuales consideran el Registro Social de Hogares donde la PGU podría computar como ingreso, pero dado su monto moderado normalmente no excluye de otros beneficios).

Un punto a destacar es que la PGU no requiere aportes del beneficiario, pero tampoco genera beneficios adicionales como APV o complementos. Es un aporte fijo. Por eso, si una persona quiere mejorar aún más su pensión, puede realizar ahorro previsional voluntario (APV) o seguir trabajando/cotizando después de los 65 para aumentar su pensión autofinanciada, y eso no le quitará la PGU, mientras siga bajo los límites ya explicados. La PGU actúa como una base garantizada, sobre la cual cualquier otro ingreso es adicional.

Finalmente, mencionar que la PGU sí está afecta a la cotización previsional del 0,3% para el Seguro de Dependencia que introdujo la reforma 2023 (nuevo seguro para cuidados de larga duración financiado con 0,3% de cotización adicional del trabajador). Pero ese es un tema técnico incipiente que aún no impacta directamente al beneficiario, más bien es parte del financiamiento general de la seguridad social.

La Pensión Garantizada Universal se ha consolidado como un pilar fundamental de la protección social para las personas mayores en Chile. Este beneficio, financiado por el Estado, garantiza un ingreso mensual que se suma a las pensiones contributivas, logrando que ningún adulto mayor que cumpla las condiciones quede sin un piso mínimo de sustento. Desde su implementación, la PGU ha significado un aumento real en las pensiones de más de un millón y medio de chilenos, mejorando su calidad de vida y otorgando mayor dignidad en la tercera edad.

Hemos visto que la PGU tiene requisitos claros (edad, residencia, focalización e tope de pensión) pero a la vez amplios: cubre aproximadamente al 90% de los mayores de 65, extendiendo la ayuda estatal más allá del segmento más pobre e incorporando a gran parte de la clase media jubilada. Su monto, que actualmente bordea los $224 mil, se reajusta anualmente para no perder valor, y aumentará gradualmente a $250 mil gracias a la reforma previsional reciente, lo que refleja el compromiso país de fortalecer las pensiones básicas.

Para quienes se acercan a la edad de jubilación o ya la han alcanzado, es esencial informarse y ejercer el derecho a la PGU si cumplen los requisitos. El trámite es simple y las vías de postulación están disponibles en todas las regiones, ya sea a través de Internet, presencialmente en oficinas ChileAtiende o mediante los canales alternativos. No debe haber temor ni vergüenza en solicitar este beneficio; la PGU es un derecho social adquirido por ley, fruto de los esfuerzos de la sociedad por reconocer y apoyar a sus adultos mayores.

En conclusión, la Pensión Garantizada Universal constituye hoy una base de ingresos asegurada para la vejez, alivianando la carga financiera de muchas familias y entregando mayor seguridad económica. Junto con otras políticas (como futuros aumentos de cotización previsional, incentivos al ahorro, etc.), la PGU forma parte de la respuesta integral al desafío de las bajas pensiones. Su carácter prácticamente universal la hace destacar: Chile ha dado un paso importante al garantizar que casi todos sus adultos mayores reciban un ingreso mensual estable por parte del Estado.

Si usted o un familiar cumple las condiciones, no dude en postular a la PGU. Consulte fuentes oficiales como ChileAtiende o el IPS ante cualquier duda, y aproveche este beneficio que, en definitiva, busca que todas las personas mayores tengan una pensión digna y suficiente para vivir sus años de retiro con tranquilidad.

Subsidio de Arriendo: requisitos, postulación y pagos

Pensión de invalidez: requisitos, montos y cómo solicitar

Postular a Presidente en Chile: requisitos y pasos

¿Cuáles son los requisitos para postular al subsidio habitacional DS1?

¿Cuáles son los requisitos para inscribirse en un jardín infantil?

Subir

Deja una respuesta